獲取最新消息和促銷信息

想了解最新的內容和促銷活動嗎? 通過我們的每周時事通訊獲得最優惠的價格!

想了解最新的內容和促銷活動嗎? 通過我們的每周時事通訊獲得最優惠的價格!

發佈: 2026 年 2 月 26 日

「對沖」一詞在香港的語境中,擁有兩種截然不同但同樣重要的意思。一方面,它是在金融市場上廣泛應用的專業投資對沖策略,旨在降低潛在的投資風險;另一方面,它指向與全港僱員息息相關的勞工法例——「強積金對沖」(MPF Offsetting)機制。對於投資者和普通市民而言,準確理解「對沖 意思」的雙重含義至關重要。隨著2025年強積金對沖正式取消,了解其後續影響及相關的風險管理技巧,已成為必修課。

雖然「對沖」一詞的應用場景不同,但其核心概念始終圍繞著「風險抵銷」。想像一下,你買了一份保險來保障你的資產,對沖在金融和勞工法例中的角色與此類似,都是為可能發生的不利情況預先做好準備。

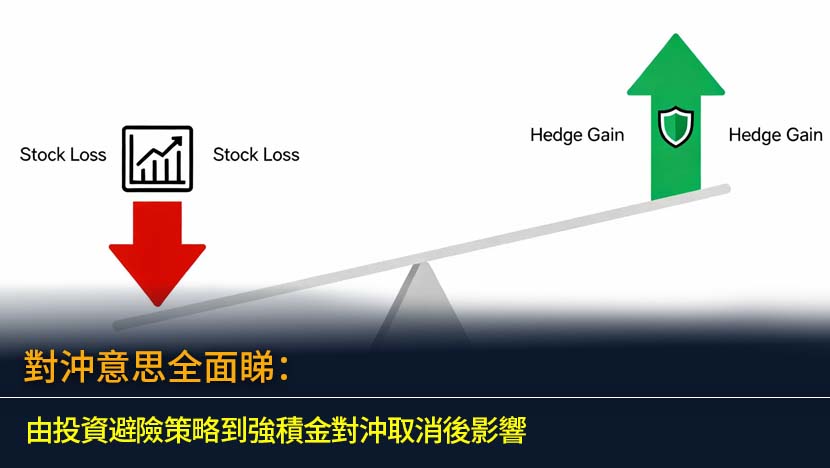

在投資領域,「對沖」是一種精密的風險管理策略。其基本原理是,為一項可能存在風險的投資(如持有某隻股票),同時建立一個或多個可以抵銷該風險的相反投資倉位(如買入認沽期權或沽空指數期貨)。當市場走勢不利於原有投資時,對沖倉位的收益可以彌補部分或全部的損失。

舉例來說,假設你持有大量某科技公司的股票,並擔心短期內市場可能回調。為了對沖這個下跌風險,你可以買入納斯達克指數的認沽期權。如果科技股板塊整體下跌,你的股票雖然虧損,但認沽期權的價值會上升,從而起到抵銷虧損的作用。

對沖並非為了完全消除風險,而是將風險控制在可接受的範圍內。這是一種犧牲潛在最高回報以換取更穩定投資組合表現的專業操作。想了解更多關於投資組合的風險管理技巧,可以參考我們的《投資入門:風險管理基礎》文章。

在香港的勞工法例框架下,「對沖」特指「強積金對沖機制」。根據過往的《僱傭條例》,如果僱主需要向符合資格的僱員支付遣散費或長期服務金,他們有權使用其在強積金計劃中為該僱員作出的強制性供款(及累算權益)來抵銷這筆款項。

這個機制自強積金制度實施以來,一直備受爭議。批評者認為,它蠶食了僱員本應用於退休的儲蓄,削弱了強積金的退休保障功能。經過多年的社會討論,香港政府最終決定取消這一安排。

香港政府已於2025年5月1日(稱為「轉制日」)正式取消強積金對沖安排。這項重大改革對僱主和僱員都產生了深遠影響。

自2025年5月1日起,僱主不可再使用其強制性強積金供款,來對沖僱員在「轉制日」之後工作年資所產生的遣散費或長期服務金。然而,僱主仍可繼續使用其自願性供款部分進行對沖。

取消對沖的主要目的是強化強積金制度的退休保障功能。過往的對沖安排,令許多僱員在被解僱或離職時,其強積金戶口中由僱主供款的部分被「掏空」,直接影響其退休儲備的累積。政府推行改革,旨在確保僱員的退休金能得到更全面的保障,讓強積金回歸其設計初衷。

對僱員而言:

對僱主而言:

取消對沖的計算方法採用「分水嶺」原則,即以2025年5月1日為界線:

詳細計算方式可參考下表,或參閱我們更深入的《遣散費及長期服務金計算懶人包》。

| 項目 | 計算方式 | 對沖安排 |

|---|---|---|

| 轉制日前的部分 | (最後月薪 × 2/3) × 轉制日前服務年資 | 可 使用僱主強制性及自願性供款對沖 |

| 轉制日後的部分 | (最後月薪 × 2/3) × 轉制日後服務年資 | 不可 使用僱主強制性供款對沖 (只可用自願性供款) |

註:計算上限為HK$22,500的三分之二,即HK$15,000。總支付金額上限為HK$390,000。

回歸金融市場,了解實際的對沖操作,有助於投資者更好地駕馭市場波動。對沖工具種類繁多,常見的主要有期貨、期權及遠期合約等衍生工具。

股票投資者面臨的最大風險是股價下跌。對沖策略旨在減輕這種「市場風險」。

對沖在外匯(FX)和商品市場同樣關鍵,特別是對於有實際業務需求的企業。

對沖的主要目的是「降低風險」,而投機則是為了「追求利潤」而主動承擔風險。兩者在操作上可能使用相同的金融工具(如期貨、期權),但其出發點和風險取態截然不同。

總括而言,「對沖意思」在香港的語境下具有鮮明的雙重性。在金融世界,它是一種專業的風險管理藝術,幫助投資者在不確定的市場中航行。在社會民生層面,它則關乎每一位打工仔的退休福祉。隨著強積金對沖的取消,香港的勞工保障邁入了新階段。無論您是投資決策者,還是關心個人權益的僱員,透徹理解這兩種「對沖」的含義與運作,都是做出明智決策的基礎。

絕對不是。對沖的核心是風險管理,而非保證利潤。它旨在降低下行風險,但同時也會限制潛在的上行收益。例如,如果您為持有的股票買了認沽期權,當股價大幅上漲時,您支付的期權金成本就會成為一筆無法收回的「保險費」,從而降低了您的總回報。完美的對沖極難實現,且所有對沖操作本身都涉及交易成本。

最實際的好處是您的退休儲備更有保障。在2025年5月1日後,如果您不幸被公司遣散,您除了能依法獲得全額的遣散費或長期服務金外,您強積金戶口內由僱主強制性供款累積而來的資金將會被完整保留,不會再被用來「沖走」您應得的賠償。這意味著您的退休金結餘會比舊制度下顯著增多,更能應對退休生活所需。

「對沖」與「套利」(Arbitrage)是兩個經常被混淆但本質完全不同的金融概念。對沖是為了降低已持有倉位的風險,而套利則是利用市場上短暫的定價偏差來賺取無風險或極低風險的利潤。

| 特性 | 對沖 (Hedging) | 套利 (Arbitrage) |

|---|---|---|

| 目的 | 降低或規避風險 | 利用價差,賺取無風險利潤 |

| 操作前提 | 已存在一個需要管理的風險倉位 | 發現同一資產在不同市場的價格差異 |

| 風險程度 | 旨在降低風險,但本身有基差風險和操作成本 | 理論上無風險,但實際操作有執行風險 |

| 例子 | 持有股票,同時沽空股指期貨 | A交易所的黃金報價低於B交易所,於是在A買入並同時在B賣出 |

權威參考資料:香港勞工處關於取消強積金對沖安排的說明。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。